Page 121 - AAAXII

P. 121

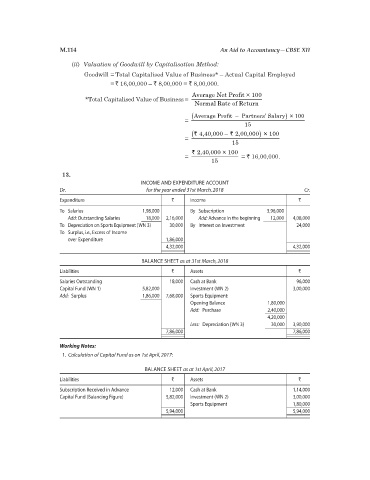

M.114 An Aid to Accountancy—CBSE XII

(ii) Valuation of Goodwill by Capitalisation Method:

Goodwill = Total Capitalised Value of Business* – Actual Capital Employed

= ` 16,00,000 – ` 8,00,000 = ` 8,00,000.

Average Net Profit × 100

*Total Capitalised Value of Business =

Normal Rate of Return

)

(Average Profit – Partners’ Salary × 100

=

15

( 4,40,000 – 2,00,000 × 100` ` )

=

15

` 2,40,000 × 100

= = ` 16,00,000.

15

13.

INCOME AND EXPENDITURE ACCOUNT

Dr. for the year ended 31st March, 2018 Cr.

Expenditure ` Income `

To Salaries 1,98,000 By Subscription 3,96,000

Add: Outstanding Salaries 18,000 2,16,000 Add: Advance in the beginning 12,000 4,08,000

To Depreciation on Sports Equipment (WN 3) 30,000 By Interest on Investment 24,000

To Surplus, i.e., Excess of Income

over Expenditure 1,86,000

4,32,000 4,32,000

BALANCE SHEET as at 31st March, 2018

Liabilities ` Assets `

Salaries Outstanding 18,000 Cash at Bank 96,000

Capital Fund (WN 1) 5,82,000 Investment (WN 2) 3,00,000

Add: Surplus 1,86,000 7,68,000 Sports Equipment:

Opening Balance 1,80,000

Add: Purchase 2,40,000

4,20,000

Less: Depreciation (WN 3) 30,000 3,90,000

7,86,000 7,86,000

Working Notes:

1. Calculation of Capital Fund as on 1st April, 2017:

BALANCE SHEET as at 1st April, 2017

Liabilities ` Assets `

Subscription Received in Advance 12,000 Cash at Bank 1,14,000

Capital Fund (Balancing Figure) 5,82,000 Investment (WN 2) 3,00,000

Sports Equipment 1,80,000

5,94,000 5,94,000