Page 153 - DEBKVOL-1

P. 153

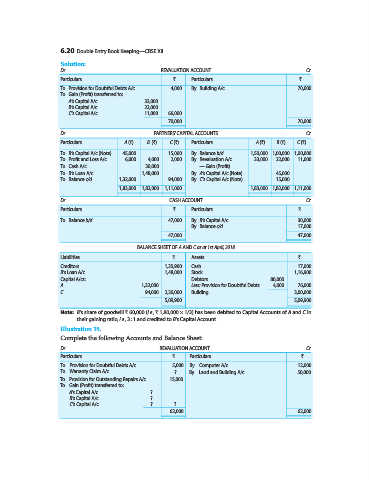

6.20 Double Entry Book Keeping—CBSE XII

Solution:

Dr. REVALUATION ACCOUNT Cr.

Particulars ` Particulars `

To Provision for Doubtful Debts A/c 4,000 By Building A/c 70,000

To Gain (Profit) transferred to:

A’s Capital A/c 33,000

B’s Capital A/c 22,000

C’s Capital A/c 11,000 66,000

70,000 70,000

Dr. PARTNERS’ CAPITAL ACCOUNTS Cr.

Particulars A (`) B (`) C (`) Particulars A (`) B (`) C (`)

To B’s Capital A/c (Note) 45,000 ... 15,000 By Balance b/d 1,50,000 1,00,000 1,00,000

To Profit and Loss A/c 6,000 4,000 2,000 By Revaluation A/c 33,000 22,000 11,000

To Cash A/c ... 30,000 ... — Gain (Profit)

To B’s Loan A/c ... 1,48,000 ... By A’s Capital A/c (Note) ... 45,000 ...

To Balance c/d 1,32,000 ... 94,000 By C’s Capital A/c (Note) ... 15,000 ...

1,83,000 1,82,000 1,11,000 1,83,000 1,82,000 1,11,000

Dr. CASH ACCOUNT Cr.

Particulars ` Particulars `

To Balance b/d 47,000 By B’s Capital A/c 30,000

By Balance c/d 17,000

47,000 47,000

BALANCE SHEET OF A AND C as at 1st April, 2018

Liabilities ` Assets `

Creditors 1,35,900 Cash 17,000

B’s Loan A/c 1,48,000 Stock 1,16,900

Capital A/cs: Debtors 80,000

A 1,32,000 Less: Provision for Doubtful Debts 4,000 76,000

C 94,000 2,26,000 Building 3,00,000

5,09,900 5,09,900

Note: B’s share of goodwill ` 60,000 (i.e., ` 1,80,000 × 1/3) has been debited to Capital Accounts of A and C in

their gaining ratio, i.e., 3 : 1 and credited to B’s Capital Account.

Illustration 19.

Complete the following Accounts and Balance Sheet:

Dr. REVALUATION ACCOUNT Cr.

Particulars ` Particulars `

To Provision for Doubtful Debts A/c 5,000 By Computer A/c 12,000

To Warranty Claim A/c ? By Land and Building A/c 50,000

To Provision for Outstanding Repairs A/c 15,000

To Gain (Profit) transferred to:

A’s Capital A/c ?

B’s Capital A/c ?

C’s Capital A/c ? ?

62,000 62,000