Page 149 - DEBKVOL-1

P. 149

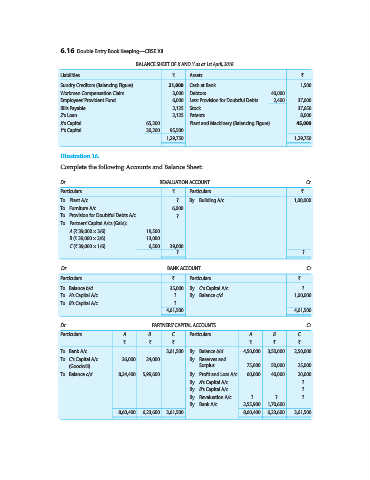

6.16 Double Entry Book Keeping—CBSE XII

BALANCE SHEET OF X AND Y as at 1st April, 2018

LIabilities ` Assets `

Sundry Creditors (Balancing Figure) 21,000 Cash at Bank 1,500

Workmen Compensation Claim 3,000 Debtors 40,000

Employees’ Provident Fund 6,000 Less: Provision for Doubtful Debts 2,400 37,600

Bills Payable 2,125 Stock 37,650

Z’s Loan 2,125 Patents 8,000

X’s Capital 65,300 Plant and Machinery (Balancing Figure) 45,000

Y’s Capital 30,200 95,500

1,29,750 1,29,750

Illustration 16.

Complete the following Accounts and Balance Sheet:

Dr. REVALUATION ACCOUNT Cr.

Particulars ` Particulars `

To Plant A/c ? By Building A/c 1,00,000

To Furniture A/c 6,000

To Provision for Doubtful Debts A/c ?

To Partners’ Capital A/cs (Gain):

A (` 39,000 × 3/6) 19,500

B (` 39,000 × 2/6) 13,000

C (` 39,000 × 1/6) 6,500 39,000

? ?

Dr. BANK ACCOUNT Cr.

Particulars ` Particulars `

To Balance b/d 35,000 By C’s Capital A/c ?

To A’s Capital A/c ? By Balance c/d 1,00,000

To B’s Capital A/c ?

4,61,500 4,61,500

Dr. PARTNERS’ CAPITAL ACCOUNTS Cr.

Particulars A B C Particulars A B C

` ` ` ` ` `

To Bank A/c 3,61,500 By Balance b/d 4,50,000 3,50,000 2,50,000

To C’s Capital A/c 36,000 24,000 By Reserves and

(Goodwill) Surplus 75,000 50,000 25,000

To Balance c/d 8,24,400 5,99,600 By Profit and Loss A/c 60,000 40,000 20,000

By A’s Capital A/c ?

By B’s Capital A/c ?

By Revaluation A/c ? ? ?

By Bank A/c 2,55,900 1,70,600

8,60,400 6,23,600 3,61,500 8,60,400 6,23,600 3,61,500