Page 309 - AAAXII

P. 309

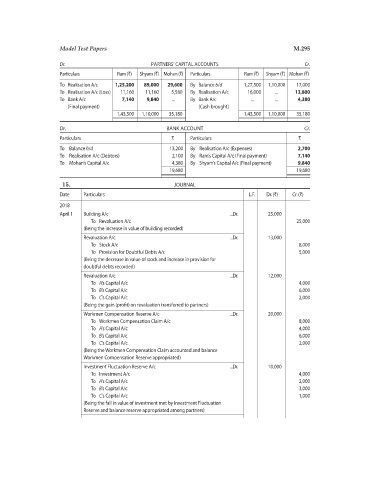

Model Test Papers M.295

Dr. PARTNERS’ CAPITAL ACCOUNTS Cr.

Particulars Ram (`) Shyam (`) Mohan (`) Particulars Ram (`) Shyam (`) Mohan (`)

To Realisation A/c 1,25,200 89,000 29,600 By Balance b/d 1,27,500 1,10,000 17,000

To Realisation A/c (Loss) 11,160 11,160 5,580 By Realisation A/c 16,000 ... 13,800

To Bank A/c 7,140 9,840 ... By Bank A/c ... ... 4,380

(Final payment) (Cash brought)

1,43,500 1,10,000 35,180 1,43,500 1,10,000 35,180

Dr. BANK ACCOUNT Cr.

Particulars ` Particulars `

To Balance b/d 13,200 By Realisation A/c (Expenses) 2,700

To Realisation A/c (Debtors) 2,100 By Ram’s Capital A/c (Final payment) 7,140

To Mohan’s Capital A/c 4,380 By Shyam’s Capital A/c (Final payment) 9,840

19,680 19,680

15. JOURNAL

Date Particulars L.F. Dr. (`) Cr. (`)

2018

April 1 Building A/c ...Dr. 25,000

To Revaluation A/c 25,000

(Being the increase in value of building recorded)

Revaluation A/c ...Dr. 13,000

To Stock A/c 8,000

To Provision for Doubtful Debts A/c 5,000

(Being the decrease in value of stock and increase in provision for

doubtful debts recorded)

Revaluation A/c ...Dr. 12,000

To A’s Capital A/c 4,000

To B’s Capital A/c 6,000

To C’s Capital A/c 2,000

(Being the gain (profit) on revaluation transferred to partners)

Workmen Compensation Reserve A/c ...Dr. 20,000

To Workmen Compensation Claim A/c 8,000

To A’s Capital A/c 4,000

To B’s Capital A/c 6,000

To C’s Capital A/c 2,000

(Being the Workmen Compensation Claim accounted and balance

Workmen Compensation Reserve appropriated)

Investment Fluctuation Reserve A/c ...Dr. 10,000

To Investment A/c 4,000

To A’s Capital A/c 2,000

To B’s Capital A/c 3,000

To C’s Capital A/c 1,000

(Being the fall in value of investment met by Investment Fluctuation

Reserve and balance reserve appropriated among partners)