Page 207 - DEBKVOL-1

P. 207

8.32 Double Entry Book Keeping—CBSE XII

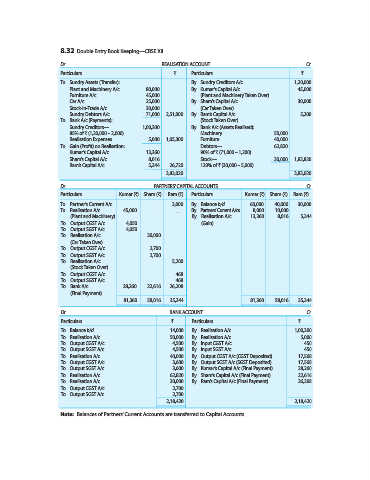

Dr. REALISATION ACCOUNT Cr.

Particulars ` Particulars `

To Sundry Assets (Transfer): By Sundry Creditors A/c 1,20,000

Plant and Machinery A/c 80,000 By Kumar’s Capital A/c 45,000

Furniture A/c 45,000 (Plant and Machinery Taken Over)

Car A/c 25,000 By Sham’s Capital A/c 30,000

Stock-in-Trade A/c 30,000 (Car Taken Over)

Sundry Debtors A/c 71,000 2,51,000 By Ram’s Capital A/c 5,200

To Bank A/c (Payments): (Stock Taken Over)

Sundry Creditors— 1,00,300 By Bank A/c (Assets Realised):

85% of ` (1,20,000 – 2,000) Machinery 50,000

Realisation Expenses 5,000 1,05,300 Furniture 40,000

To Gain (Profit) on Realisation: Debtors— 62,820

Kumar’s Capital A/c 13,360 90% of ` (71,000 – 1,200)

Sham’s Capital A/c 8,016 Stock— 30,000 1,82,820

Ram’s Capital A/c 5,344 26,720 120% of ` (30,000 – 5,000)

3,83,020 3,83,020

Dr. PARTNERS’ CAPITAL ACCOUNTS Cr.

Particulars Kumar (`) Sham (`) Ram (`) Particulars Kumar (`) Sham (`) Ram (`)

To Partner’s Current A/c ... ... 3,000 By Balance b/d 60,000 40,000 30,000

To Realisation A/c 45,000 ... ... By Partners’ Current A/cs 8,000 10,000 ...

(Plant and Machinery) By Realisation A/c 13,360 8,016 5,344

To Output CGST A/c 4,050 (Gain)

To Output SGST A/c 4,050

To Realisation A/c ... 30,000 ...

(Car Taken Over)

To Output CGST A/c 2,700

To Output SGST A/c 2,700

To Realisation A/c ... ... 5,200

(Stock Taken Over)

To Output CGST A/c 468

To Output SGST A/c 468

To Bank A/c 28,260 22,616 26,208

(Final Payment)

81,360 58,016 35,344 81,360 58,016 35,344

Dr. BANK ACCOUNT Cr.

Particulars ` Particulars `

To Balance b/d 14,000 By Realisation A/c 1,00,300

To Realisation A/c 50,000 By Realisation A/c 5,000

To Output CGST A/c 4,500 By Input CGST A/c 450

To Output SGST A/c 4,500 By Input SGST A/c 450

To Realisation A/c 40,000 By Output CGST A/c (CGST Deposited) 17,568

To Output CGST A/c 3,600 By Output SGST A/c (SGST Deposited) 17,568

To Output SGST A/c 3,600 By Kumar’s Capital A/c (Final Payment) 28,260

To Realisation A/c 62,820 By Sham’s Capital A/c (Final Payment) 22,616

To Realisation A/c 30,000 By Ram’s Capital A/c (Final Payment) 26,208

To Output CGST A/c 2,700

To Output SGST A/c 2,700

2,18,420 2,18,420

Note: Balances of Partners’ Current Accounts are transferred to Capital Accounts.